摘要:活的越久,越吃香。

近期,養(yǎng)老話題一直備受矚目。隨著人們對(duì)養(yǎng)老金問題的深入研究,一個(gè)重要的問題顯露出來:當(dāng)我們老了之后,還能領(lǐng)到多少養(yǎng)老金?

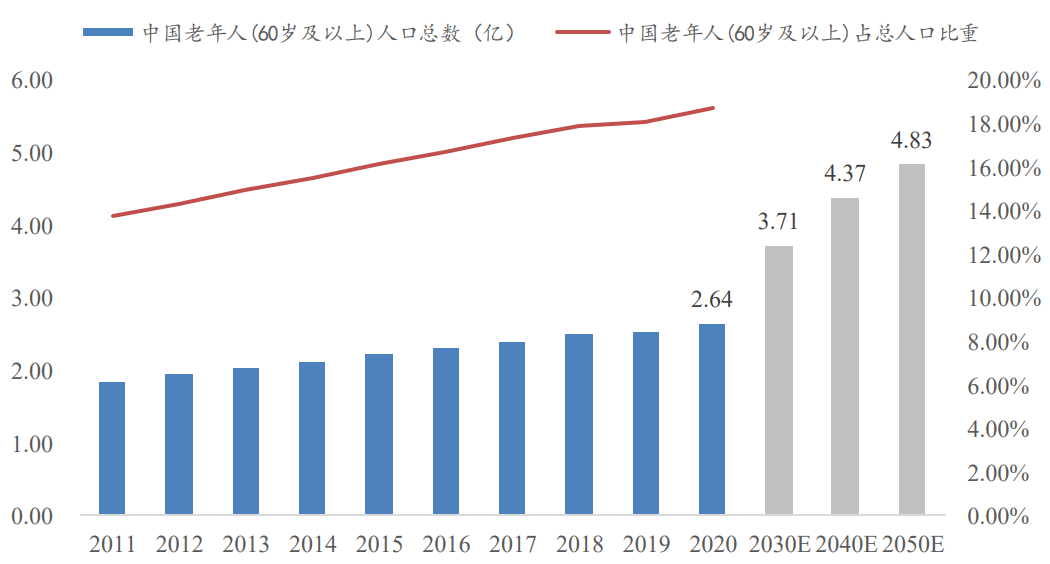

據(jù)預(yù)測,到2035年左右,中國將進(jìn)入重度老齡化,到2050年前后,65歲以上老年人口將占全部人口的30%,而且這種趨勢將一直持續(xù)到本世紀(jì)末,中國養(yǎng)老金融50人論壇秘書長、清華大學(xué)訪問教授董克用將其稱為“老齡化高原”,這不是熬幾年就能過去的“高峰”。

(圖為2011-2050年中國老齡化人口及其比重變化)

面對(duì)不斷增長的老齡化人數(shù),如何在這個(gè)“高原”上生存下去也充滿了各種未知和挑戰(zhàn)。延遲退休、鄰國日本老年人的生存現(xiàn)狀等問題總能挑動(dòng)人們敏感的神經(jīng)。

而在硬幣的另一面,養(yǎng)老金最近的風(fēng)波,更是將人們關(guān)于養(yǎng)老的焦慮推至了頂峰。近期關(guān)于個(gè)人購買養(yǎng)老金產(chǎn)品出現(xiàn)虧損的討論,又紛紛登上各大社交平臺(tái)。一些投資者表示,他們的養(yǎng)老金賬戶在短短一個(gè)月內(nèi)虧損幅度達(dá)到5%以上,其實(shí)這樣的案例并不少見而且并非只是在我國出現(xiàn),例如2018年底,美國股市出現(xiàn)了重大下跌,導(dǎo)致許多人的養(yǎng)老金賬戶減少了數(shù)千美元。在2019年初的另一次下跌中,許多人的養(yǎng)老金賬戶再次遭受了重創(chuàng)。換句話說,當(dāng)一個(gè)投資人選擇養(yǎng)老目標(biāo)基金等凈值型產(chǎn)品時(shí),跟隨市場波動(dòng),將是持有者的常態(tài)。

在宏觀方面,愈加龐大的老年人群,將是這一代人不得不思考的長期命題,而與之相對(duì)應(yīng)的金融解決方案——養(yǎng)老金理財(cái),因?yàn)槠漭^高的學(xué)習(xí)認(rèn)知門檻,以及強(qiáng)烈的波動(dòng)性,也讓計(jì)劃開始養(yǎng)老的年輕人常常陷入苦惱。

參考世界銀行1994年提出的養(yǎng)老金三支柱理論,中國養(yǎng)老金體系可以分為:1、法定基本養(yǎng)老保險(xiǎn);2、企業(yè)年金和職業(yè)年金;3、個(gè)人養(yǎng)老儲(chǔ)備。而根據(jù)分析顯示,過度依賴第一支柱,二三支柱支撐不足,是中國養(yǎng)老金發(fā)展的現(xiàn)狀。

將上面列舉的矛盾點(diǎn)進(jìn)一步總結(jié),如何在第三支柱中選擇出一款產(chǎn)品同時(shí)滿足穩(wěn)定、安全、低波動(dòng),高收益的特點(diǎn),對(duì)于打工人來說是必須要面對(duì)的事實(shí)。

微保上有一款e養(yǎng)添年養(yǎng)老年金險(xiǎn),由央企太平人壽聯(lián)合騰訊微保出品,它的領(lǐng)取金額、領(lǐng)取時(shí)間、領(lǐng)取期限都是確定的,投保時(shí)就能測算出以后每年(每月)能領(lǐng)多少錢,并把領(lǐng)取情況都清清楚楚地寫進(jìn)合同里,完全不受市場波動(dòng)影響,安全又明確。同時(shí),在收益方面,能最大程度滿足普通人的養(yǎng)老需求。

兼顧安全性與收益率:投資越早,領(lǐng)錢越多

e養(yǎng)添年養(yǎng)老年金險(xiǎn)為普通人提供了靈活且穩(wěn)健的收益領(lǐng)取選擇:男性可以選擇在60歲或65歲開始領(lǐng)取養(yǎng)老金,女性則可以選擇55歲或60歲。產(chǎn)品不僅支持按月領(lǐng)取(基本保額)或按年領(lǐng)取(基本保額*11.813),并至少保證領(lǐng)取到80歲。這意味著退休后,投資者每個(gè)月都能獲得一筆額外的收入,且這份收入將終身發(fā)放,源源不斷。保證領(lǐng)取作為產(chǎn)品的第一個(gè)特性,其背后是對(duì)于受益人安全性的考量。

與此同時(shí),對(duì)于e養(yǎng)添年養(yǎng)老年金險(xiǎn)來說收益性的要求也非常重要。根據(jù)初步測算,如果以最為普遍的打工人購買保險(xiǎn)年齡來計(jì)算,30歲男性購買e養(yǎng)添年養(yǎng)老年金險(xiǎn)后,在60歲開始按月領(lǐng)取養(yǎng)老金,累計(jì)至80歲時(shí),所領(lǐng)取的金額預(yù)計(jì)將達(dá)到保費(fèi)的2.92倍。值得一提的是,投資者越早購買該產(chǎn)品,領(lǐng)取的養(yǎng)老金就越多。例如,在相同的投資規(guī)劃下,25歲購買該產(chǎn)品的投資者,在80歲時(shí)可領(lǐng)取到3.48倍的保費(fèi)金額。換句話說,早一步投資,在未來就意味著,更高的收益,也意味著更為光鮮的退休生活。

保值保本,不擔(dān)心“虧錢”

對(duì)于大多數(shù)年輕人來說,養(yǎng)老金是一個(gè)時(shí)間跨度極長的投資項(xiàng)目。更長的時(shí)間長度,從另一方面來說,則代表著不確定性。

意外隨時(shí)發(fā)生,養(yǎng)老金是否能在最壞情況發(fā)生時(shí),依舊具有穩(wěn)定性,也是最為消費(fèi)者關(guān)心的問題。

而e養(yǎng)添年養(yǎng)老年金險(xiǎn)安全保本的特性,正是為打消消費(fèi)者這份擔(dān)憂而存在的。以保險(xiǎn)人不幸身故這樣的極端情況為例,e養(yǎng)添年養(yǎng)老年金險(xiǎn)依舊可以給到被保險(xiǎn)人相應(yīng)的保障。

具體來說,對(duì)于養(yǎng)老金領(lǐng)取前不幸身故的情況,e養(yǎng)添年養(yǎng)老年金險(xiǎn)將按照兩個(gè)因素來計(jì)算身故保險(xiǎn)金的數(shù)額:

1.已繳納的保費(fèi)。

2.保單現(xiàn)金價(jià)值。

e養(yǎng)添年養(yǎng)老年金險(xiǎn)將根據(jù)這兩個(gè)因素中的最大值,一次性支付給被保險(xiǎn)人的家屬。而對(duì)于在養(yǎng)老金領(lǐng)取期內(nèi)不幸身故的情況,e養(yǎng)添年養(yǎng)老年金險(xiǎn)將一次性支付被保險(xiǎn)人在80歲之前尚未領(lǐng)完養(yǎng)老金。

總結(jié)來看,e養(yǎng)添年養(yǎng)老年金險(xiǎn)可以被視為一種高安全系數(shù)的投資方式。

舉例來說,30歲的張曉宇(男)購買了e養(yǎng)添年養(yǎng)老年金險(xiǎn)開始籌劃養(yǎng)老,按每個(gè)月2000元的預(yù)算來說,交夠10年,按照產(chǎn)品說明60歲后則開始按月領(lǐng)取養(yǎng)老金。按照正常的情況測算,他的領(lǐng)取年險(xiǎn)金規(guī)模是這樣的:

而另一個(gè)極端情況,假設(shè)張曉宇是在61歲身故,而這時(shí)候他已經(jīng)領(lǐng)取了2年的養(yǎng)老金,那么保險(xiǎn)公司會(huì)將保證領(lǐng)取期內(nèi)剩下18年的養(yǎng)老金489888元,一次性給到他的家人。

總結(jié)來看e養(yǎng)添年養(yǎng)老年金險(xiǎn)幾乎是一個(gè)在時(shí)刻為用戶思考的產(chǎn)品,而像這樣安全保本又收益明確的產(chǎn)品,對(duì)于普通人來說,簡直就是穩(wěn)穩(wěn)的幸福。

高端養(yǎng)老社區(qū),滿足多元化養(yǎng)老需求

當(dāng)然,養(yǎng)老的問題,也不僅是錢的問題。隨著年齡增加,老年人群體面臨獨(dú)居生活,缺少貼身幫護(hù),社交圈閉塞等現(xiàn)實(shí)問題,如何讓父母老年生活更舒心也成了養(yǎng)老問題之一。

對(duì)此,e養(yǎng)添年養(yǎng)老年金險(xiǎn)也為有明確規(guī)劃,太平人壽目前在上海、北京、蘇州、昆明、杭州、廣州、三亞等多個(gè)城市都布局的醫(yī)養(yǎng)結(jié)合的養(yǎng)老社區(qū),可以讓父母配套享受高質(zhì)量專業(yè)養(yǎng)老服務(wù),也能靈活選擇的旅居養(yǎng)老方式。

而且相比其它動(dòng)輒保費(fèi)幾百萬才能入住養(yǎng)老社區(qū)的產(chǎn)品,e養(yǎng)添年養(yǎng)老年金險(xiǎn)高端養(yǎng)老社區(qū)的門檻卻很低:2023年4月1日至6月30日,若同一投保人累計(jì)總保費(fèi)達(dá)120萬及以上,且均在方案期間承保,投保人即可獲得1個(gè)養(yǎng)老社區(qū)入住資格 (適用產(chǎn)品太平e養(yǎng)添年養(yǎng)老年金險(xiǎn)) 。

低門檻,用零花錢也可以養(yǎng)老。

講完安全性,另一個(gè)困擾打工人的問題,即投保門檻問題,e養(yǎng)添年養(yǎng)老年金險(xiǎn)對(duì)打工人十分友好,投保門檻為100元/月起,1200元/年起,按月、按年買都可以。

與此同時(shí)繳費(fèi)期限也十分靈活,5年、10年、15年、20年都行,不僅方便大家慢慢攢下養(yǎng)老錢,而且對(duì)于理財(cái)價(jià)值觀的培養(yǎng),也十分有益。

在領(lǐng)取養(yǎng)老金時(shí),可以選擇按年領(lǐng)取或按月領(lǐng)取。可以通過微保小程序自行計(jì)算e養(yǎng)添年養(yǎng)老年金險(xiǎn)的領(lǐng)取情況,或預(yù)約專業(yè)顧問了解更高效的配置方案。

需要提醒大家的是,無論是在個(gè)人養(yǎng)老金賬戶購買養(yǎng)老產(chǎn)品,還是在其他渠道購買商業(yè)養(yǎng)老保險(xiǎn),都最好使用長期不用的閑錢,并且要專款專用。

總結(jié)來看,像e養(yǎng)添年年險(xiǎn)金這樣更安全、更確定又是大品牌的養(yǎng)老年金產(chǎn)品,大家想籌劃養(yǎng)老的話,不妨優(yōu)先考慮。

立刻添加專屬咨詢顧問,體驗(yàn)1對(duì)1線上咨詢