文 / 五洲

最近幾年,受LPR(貸款市場報價利率)持續下調,政策強調支持實體經濟、減費讓利的等因素的影響,銀行面臨的挑戰前所未有。

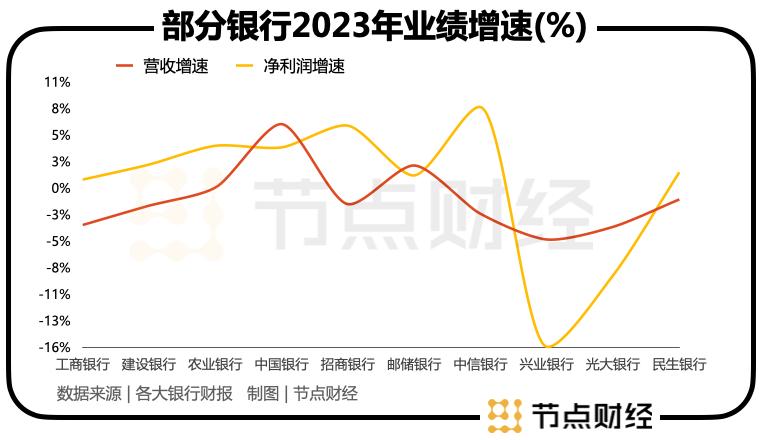

反饋到業績上,2023年各大行普遍呈現出營收下滑,凈利潤個位數增長的狀態,比如“宇宙行”工商銀行營收縮水3.73%,凈利潤同比僅微增0.83%,“尖子生”招商銀行則遭遇自2009年以來營收首次負增長,“零售新王”平安銀行營收更是自由落體8.45%。

但放眼四望,相較其他業態,銀行又算是“穩得一批”,波動也只限于極小范疇。

不過,整體無法掩蓋個體的局促,這其中,曾被譽為“同業之王”的興業銀行營收下滑5.19%,凈利潤驟降15.97%,表現落后于行業均值。

?01 凈利潤為何大跌近16%?

“時代大潮奔涌,潮頭浪尾的翻轉就在瞬息之間,我們須臾不能放松,仍要在諸多不確定性中努力把握確定性。”在2023年的年報致辭中,興業銀行(601166.SH)董事長呂家進如是著墨。

講真,2023年的大環境復雜多變,銀行揮別過去竿頭日上的氣勢也在情理之中。但興業銀行在營收下跌5%的情況下,凈利潤卻大幅減少近16%,甚至低于2021年的838.16億元,顯然距離“在諸多不確定性中努力把握確定性”還有段距離。

值得注意的是,興業銀行2022年取得一次性收入135億元,如果扣除,2023年營收總體為增長態勢;核心指標凈息差,2023年該行為1.93%,同比下降17個BP(基點),降幅較上年收窄2個BP,相對股份行平均降幅25個BP,優于同業。

那么,凈利潤的問題出在哪兒?

對數據抽絲剝繭,則要歸咎到信用減值損失科目。所謂“信用價值損失”可以簡單理解為防患未然,積谷防饑。銀行為未來可能發生的風險,以及由此造成的損失提前準備一筆抵補資金。

就好比放出去的貸款違約或部分違約后,這時候前置記賬的“信用價值損失”就派上用場了,能及時填補窟窿。

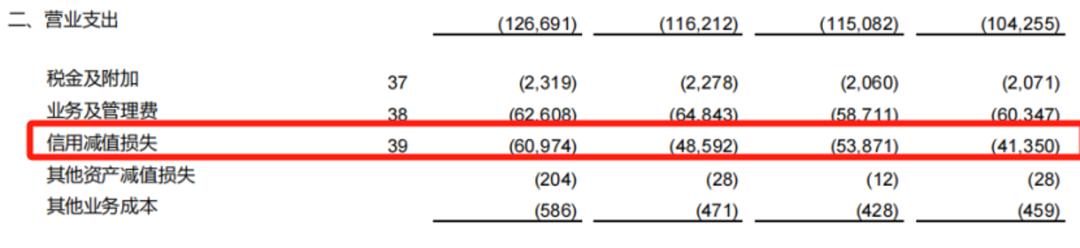

2023年,興業銀行共計提信用減值損失609.74億元,2022年則為485.92億元。我們將銀行的盈利過程還原成算術公式:凈利潤=凈利息收入+非利息收入-業務及管理費-信用減值損失-所得稅。

圖源: 興業銀行財報?

不難獲悉,信用減值損失為利潤表的減項。2023年,興業銀行的信用減值損失整整多出來124億元,這對創利能力的沖擊顯而易見。

若放置于行業內,興業銀行的信用減值損失數額也居前列,遠高于資產體量更加龐大的招商銀行、郵儲銀行和交通銀行。

?02 資產質量的面子和里子?

信用減值損失的多寡,往往和資產質量指標緊密聯系在一起。

截至2023年末,興業銀行總資產達到10.16萬億元,同比增長9.62%,首次突破10萬億元,是繼國有“六大行”及招商銀行外第8家總資產達到10萬億級別的商業銀行;不良貸款率1.07%,同比下降2個BP;撥備覆蓋率245.21%,同比上升8.77%。

圖源: 興業銀行財報?

粗略地看,資產質量穩中向好,達致規模增長、效益穩定與資本管理的平衡。然而,剝開內殼,事實或不盡然。

2023年興業銀行的不良余額增加40.03億元至584.91 億元,其并未在財報中披露當年新生成不良數據,但據公眾號“價投谷子地”測算,該行新生成不良余額比2022年漲了30%+,全年計提貸款減值損失671.03億元,基本和新生成不良規模相匹配。

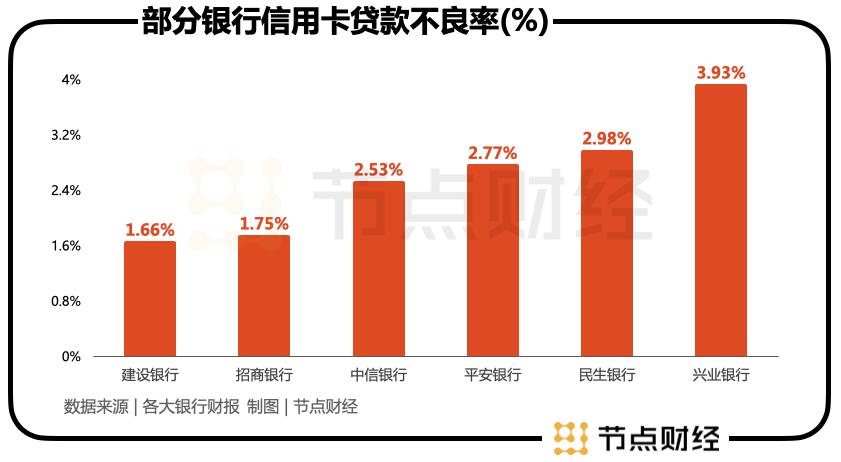

這其中,信用卡業務的風險一如既往地引發業界關注。

2023年,興業銀行信用卡貸款不良貸款率 3.93%,較上年末不良貸款率下降0.08個百分點,逾期率6.75%,較上年末下降0.59個百分點。

“去年我們花了大量精力在其中。董事長親自掛帥,一起來抓信用卡團隊,整個機制梳理、團隊建設、風險模型調整、催收模式跟各類資源配置,各項指標已經好轉,特別是部分的前瞻性指標得到比較明顯的改善。”在3月末的業績溝通會上,興業銀行行長陳信健表示。

但與同賽道選手互為“鏡像”,2023年,招商銀行信用卡貸款不良率1.75%,建設銀行信用卡貸款不良率1.66%,民生銀行信用卡不良貸款率2.98%,中信銀行信用卡不良貸款率2.53%。

可以看出,盡管興業銀行信用卡貸款不良貸款率有所回落,但仍在“山頂站崗”。

興業銀行副行長張旻亦坦言,信用卡風險仍未消除,“這兩年信用卡的風險壓力,管控的壓力是有所上升的。”張旻坦言,雖然風險趨勢總體向好及收斂,但客觀說信用卡業務發展仍然承壓。

綜合勾稽,在不良量膨脹的背景下,興業銀行2023年不良率下降主要依靠貸款總額較2022年末的4.98萬億元增加了0.48萬億元,即通過做大分母讓分數變小。

此外,2023年興業銀行的關注類貸款同比還增加超100億,關注率從1.49%提升到1.55%。眾所周知,關注類貸款是潛在不良的“蓄水池”,很多銀行營收不好的時候會暫時把不良貸款存放在這里,留著日后慢慢消化。

“信用減值損失”本質上是為未來可能發生的風險買單。換句話說,規模可觀的信用減值損失,即彰顯興業銀行審慎、嚴謹的經營態度,意味著甩掉包袱輕裝上陣,但在硬幣的背面,也在一定程度上說明其真實的資產質量多多少少都有承壓。

?03 2024年的關鍵抓手:保息差?

對商業銀行來說,凈息差持續下滑已是整個行業無法回避的現實,而從各家銀行管理層在業績發布會上釋放的信息來看,2024年息差亦將“延續下降趨勢”。

為此,“保息差”成為各大行今年工作的重中之重。

興業銀行亦不例外。“息差問題是我們2024年最關注的指標。”該行計劃財務部總經理林舒直言,從計財角度來說,今年保息差是最關鍵的抓手。

如何“保息差”?興業銀行將雙管齊下,資產端“開源”,負債端“節流”。

一方面,在資產端加大投放:做好區域+行業的資產布局策略,圍繞產業做出區域特色;從新質生產力培養過程中的新業態、新模式中挖掘資產投放熱點;穩住按揭基本盤的同時加強消費信貸和經營貸,實現零售貸款、零售資產占比的調整。

另一方面,負債端控本:提高低成本結算性存款的占比,促進全年付息率進一步下降。

值得一提的是,興業銀行的股價似乎并未過多受業績影響,目前仍高位震蕩。就投資者最關心的分紅事項,興業銀行慷慨如故,2023年擬派1.04元(含稅),分紅比率提升至29.64%,股息率6.4%。