文丨惠凱??? 編輯丨承承

視源股份赴港上市,有望驅(qū)動公司業(yè)績持續(xù)向好修正。?

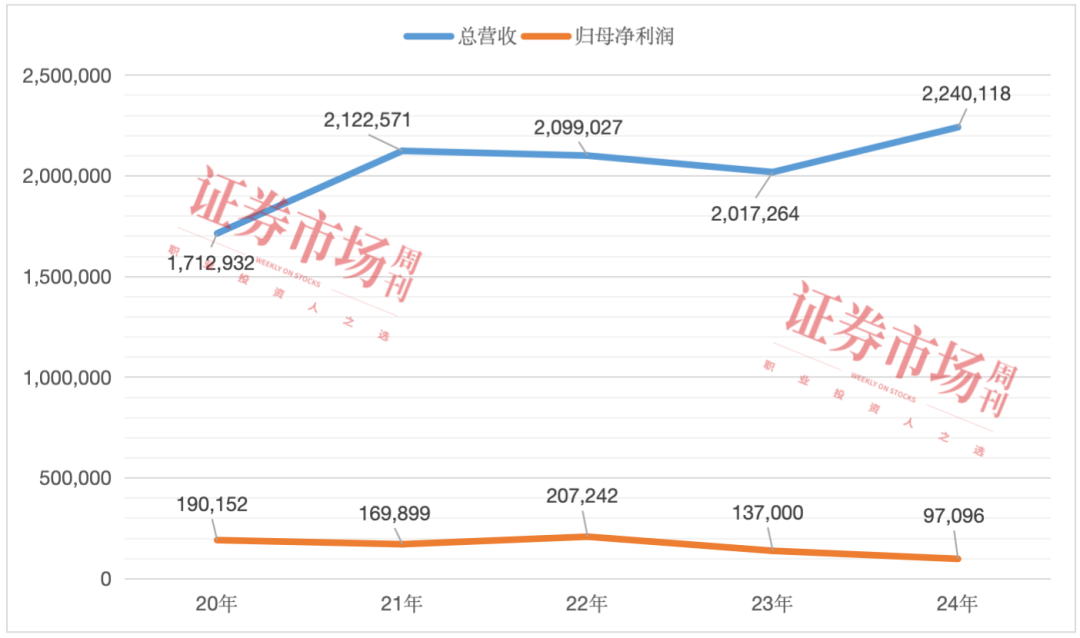

視源股份近期發(fā)布港股招股書,有望實現(xiàn)A+H雙市場上市。作為國產(chǎn)?視頻技術(shù)、信號處理、電源管理等領(lǐng)域的龍頭企業(yè)之一,近年來,在同業(yè)競爭加劇下,視源股份不僅銷售凈利率持續(xù)下行,由2022年的10.1%下滑今年一季度的3.72%,且歸母凈利潤也由2022年的20.72億元下滑至2024年的9.71億元。此次赴港上市,一旦成功,不僅將有助于改善公司的盈利能力,且也能夠提升公司的國際形象和綜合競爭力。?

赴港二次上市

2024年4月,國務(wù)院印發(fā)《關(guān)于加強監(jiān)管防范風險推動資本市場高質(zhì)量發(fā)展的若干意見》(新“國九條”),明確表示將拓寬企業(yè)境外上市的融資渠道,提升境外上市備案管理的效率和質(zhì)量,證監(jiān)會同期也發(fā)布5項資本市場對港合作措施,支持符合條件的內(nèi)地行業(yè)龍頭企業(yè)赴港上市融資。?

在政策呵護下,A股市場多家上市公司紛紛赴港股二次上市,這其中就包括了視源股份(002841.SZ)。6月18日,公司向香港聯(lián)交所遞交了H股發(fā)行并上市的申請。據(jù)公司公告顯示,目前公司已在印度、美國、荷蘭、泰國、印度尼西亞、阿聯(lián)酋等國家和地區(qū)建立海外子公司,并在多地籌建新的子公司或辦事處。“本次港股上市,將有助于提升公司國際形象和綜合競爭力。”?

視源股份2021年前業(yè)績還保持著高速成長趨勢,但自2022年后業(yè)績出現(xiàn)下滑。據(jù)Wind數(shù)據(jù),2022-2024年,其歸屬于母公司股東的凈利潤分別為20.72億元、13.7億元、9.71億元,連續(xù)兩年歸母凈利潤同比下滑幅度在30%左右。對于2024年業(yè)績下滑原因,視源股份在年報中解釋稱,“受客戶預算收緊、市場競爭加劇、部分原材料成本上漲、主要產(chǎn)品收入結(jié)構(gòu)變化”四大因素的影響。?

Wind數(shù)據(jù)還顯示,視源股份2022年末、2023年末、2024年末的貨幣資金還分別有47.42億元、47.18億元、49.04億元,而到了今年3月末,其最新貨幣資金下降為30.62億元。此次公司一旦在港成功上市,其貨幣資金規(guī)模有望獲得大幅提升。?

在經(jīng)營中,視源股份持續(xù)鞏固產(chǎn)品競爭力,積極布局海外供應(yīng)鏈。據(jù)2024年報顯示,公司當年家用電器控制器實現(xiàn)營收17.2億元,同比增長65.6%;國外市場收入56.99億元,同比增長22.2%,收入貢獻占總營收的比值由23.1%提升到25.4%。?

相比家用電器控制器和海外收入的增長,視源股份仍有部分業(yè)務(wù)業(yè)績承壓。在今年4月24日的投資者調(diào)研活動中,公司高管就明確表示,“受客戶采購預算收緊等因素影響”,2024年教育業(yè)務(wù)收入50.54億元,同比下降8.75%;市場需求疲軟影響,企業(yè)服務(wù)業(yè)務(wù)2024年收入15.8億元,同比下降2.6%。?

毛利率2025年有望企穩(wěn)向好

視源股份年報數(shù)據(jù)顯示,公司液晶電視主控板卡2022-2024年的出貨量分別達6722萬片、5623.5萬片、6732.48萬片,占同期全球液晶電視主控板卡出貨量的比例為33%、28.19%、32.72%。在當前全球液晶電視市場增速進入平臺期的大背景下,液晶電視行業(yè)的競爭激烈讓視源股份拳頭產(chǎn)品主控板卡等部件的價格和毛利率承壓。?

據(jù)Wind數(shù)據(jù),視源股份2023年一季度、2024年一季度、2025年一季度的銷售毛利率分別為29.06%、21.91%、20.66%,呈持續(xù)下滑趨勢。而在毛利率持續(xù)下降下,今年一季度,視源股份錄得歸母凈利潤1.62億元,同比下滑了9.23%。?

此外,就視源股份子公司業(yè)績預期來看,2024年報顯示,子公司深圳市掌銳電子有限公司確定商譽可回收金額的預測期的關(guān)鍵參數(shù)是3.31%~28.02%(收入增長率),相對增速預期較高;子公司蘇州源控電子科技有限公司的增速預期較低,商譽可回收金額預測期的關(guān)鍵參數(shù)是1.12%~1.77%(收入增長率)。?

在近年液晶屏和家用電器控制器市場增速有限、利潤承壓的大環(huán)境下,視源股份加大了轉(zhuǎn)型力度,近幾年先后加大對教育、出海業(yè)務(wù)的力度,并于去年切入AI應(yīng)用市場。年報顯示,視源股份把“人工智能”作為與“交互顯示”同等的核心基座技術(shù),開發(fā)了希沃教學大模型、MAXHUB領(lǐng)效智會大模型,分別聚焦教育和企業(yè)會議市場。希沃seewo交互智能平板、MAXHUB交互智能平板也分別位列行業(yè)市占率第一。?

不過,在人口老齡化、嬰幼兒減少的趨勢下,視源股份的教育相關(guān)的液晶平板產(chǎn)品也面臨著市場需求整體收窄的壓力。譬如,據(jù)2024年年報透露,受客戶采購預算收緊等因素影響,公司教育業(yè)務(wù)實現(xiàn)收入505353.59萬元,同比下降8.75%。?

在今年4月的投資者調(diào)研中,視源股份高管透露,2025年“預計營業(yè)收入將實現(xiàn)穩(wěn)步提升,毛利率呈現(xiàn)企穩(wěn)向好趨勢……公司將持續(xù)強化費用管控,推動經(jīng)營性利潤收益改善”。?

對于公司將采取哪些手段提升公司經(jīng)營能力的問題,視源股份回復本刊稱:在成本控制與供應(yīng)鏈優(yōu)化方面,公司通過持續(xù)的產(chǎn)品設(shè)計迭代,在提升產(chǎn)品性能與品質(zhì)的同時,不斷優(yōu)化生產(chǎn)工藝、精簡生產(chǎn)環(huán)節(jié),實現(xiàn)生產(chǎn)成本的有效降低;同時,與核心供應(yīng)商建立深度協(xié)同的戰(zhàn)略合作伙伴關(guān)系,通過策略性備貨等方式,平抑原材料價格波動對成本端的影響。“上述措施已初見成效,公司毛利率環(huán)比呈逐季企穩(wěn)態(tài)勢,公司將持續(xù)跟蹤市場變化動態(tài)靈活應(yīng)對,全力促進毛利率持續(xù)企穩(wěn)向好。”?

分析師下調(diào)2025年業(yè)績預期

據(jù)Wind數(shù)據(jù),視源股份的資產(chǎn)流動性近幾年有所下滑,2022年末、2023年末、2024年末的速動比率分別為1.84、1.33、0.8。在流動資產(chǎn)端,視源股份去年流動資產(chǎn)(剔除存貨后)從年初的110.5億元降至年末69.7億元,流動負債同期從82.8億元增至86.8億元。對于流動性問題,公司在年報中稱,“本集團認為面臨的流動性風險不重大”。?

視源股份的股價在2021年4月曾沖高至149.81元,但隨后便震蕩下行,至今年7月28日,股價收至35.37元,復權(quán)股價跌幅超過70%。在股價持續(xù)調(diào)整中,有不少機構(gòu)投資者選擇賣出,譬如在基金持股方面,2022年末-2024年末,公募基金持有視源股份占總股本的比例從11.06%降至6.44%。?

在今年5月的投資者調(diào)研中,有機構(gòu)投資者就視源股份股價表現(xiàn)向公司高管提出了疑問,公司高管回復稱,將以業(yè)績增長為股東回報的核心基礎(chǔ),“加速全球化布局,促進公司內(nèi)在價值增長,為股東創(chuàng)造長期價值”。?

視源股份在回復本刊問題時也稱,“根據(jù)中國證監(jiān)會《上市公司監(jiān)管指引第10號——市值管理》相關(guān)規(guī)定,長期破凈公司需制定估值提升計劃,而公司并不屬于該范疇,因此未單獨披露相關(guān)計劃。”公司響應(yīng)政策推出了“質(zhì)量回報雙提升”行動方案,將以扎實的業(yè)績增長與規(guī)范的治理水平,實現(xiàn)公司價值與股東回報的協(xié)同提升。

2024年8月,光大證券分析師劉凱曾對視源股份2025年/2026年歸母凈利潤作出了16億元、18億元的預測,但在今年7月,光大證券分析師劉凱、林仕霄鑒于企業(yè)面臨的市場需求疲軟、競爭激烈等利空因素,下調(diào)了視源股份2025年/2026年歸母凈利潤預期值,預期值為10.48億元、12.39億元,下調(diào)幅度達35%、31%。?

持續(xù)拓展投資能力圈

面對激烈的市場競爭,并購重組成為很多行業(yè)龍頭提升規(guī)模效應(yīng)、減少行業(yè)內(nèi)競爭的重要手段。今年4月24日,視源股份高管在投資者調(diào)研中透露,2025年將重點考慮“適當開展投資并購,整合行業(yè)優(yōu)質(zhì)資源增強新業(yè)務(wù)競爭力”。截至目前,視源股份尚未公布最新的具體收購進展。?

企查查顯示,視源股份2023年收購了深圳市掌銳電子有限公司,建立覆蓋智能座艙、車燈、車載音響等領(lǐng)域的產(chǎn)品矩陣,被長安、上汽通用五菱等車企采購。另外在2023年12月,視源股份還發(fā)起成立了蘇州青松共盈新興產(chǎn)業(yè)創(chuàng)業(yè)投資基金合伙企業(yè)(有限合伙),企查查顯示視源股份最新的出資比例約為95.8%,認繳出資規(guī)模達2.5億元。蘇州青松(有限合伙)的基金管理人是PE基金青松基金。?

視源股份2023年11月的公告顯示,設(shè)立蘇州青松(有限合伙)的目的是投資于新型電力電子技術(shù)、機器人、顯示部件及整機、汽車電子等智能制造領(lǐng)域的企業(yè)。企查查顯示,基金成立一年多,蘇州青松(有限合伙)尚未入股任何企業(yè)。關(guān)于蘇州青松(有限合伙)的投資進展,本刊也以郵件等方式試圖向視源股份董秘辦咨詢,截至發(fā)稿未獲回復。視源股份2024年報顯示,蘇州青松(有限合伙)去年權(quán)益法下確認的投資損益為-161萬元。?

關(guān)于蘇州青松基金的運營進展,視源股份表示,“公司始終重視對外投資的合規(guī)性與資金使用效率,將通過規(guī)范的投資決策機制與投后管理,保障投資行為符合公司戰(zhàn)略方向,為公司及股東創(chuàng)造長期價值。”

除了液晶主控器等主營業(yè)務(wù)和供應(yīng)鏈相關(guān)業(yè)務(wù),視源股份還加入了競爭激烈的餐飲市場。2023年8月還發(fā)起設(shè)立了全資子公司廣州源和膳餐飲服務(wù)有限公司。工商信息顯示,廣州源和膳的經(jīng)營范圍是農(nóng)產(chǎn)品和食材的加工倉儲銷售等,并于今年獲得了食品經(jīng)營許可證。從公開信息來看,廣州源和膳與視源股份主營業(yè)務(wù)的產(chǎn)業(yè)鏈關(guān)系較弱。?

附圖 ?視源股份2020年以來業(yè)績走勢(單位:萬元)

數(shù)據(jù)來源:Wind

(文中提及個股僅做舉例分析,不作投資建議。)