《金基研》 陌語/作者

數據顯示,截至2024年8月14日,總市值約1,200億元的公募REITs今年以來的分紅總額已達44億元。部分REITs今年以來已多次分紅,還有REITs成立僅兩個月就向投資者派發現金。而早在2024年4月12日,國務院印發的新“國九條”中明確提出,推動債券和不動產投資信托基金(REITs)市場高質量發展,據此,公募REITs正成為基金市場一股重要的分紅力量。

那么,在能提供相對穩定的分紅的公募REITs產品當中,投資者們該如何挑選呢?

一、公募REITs如何讓不動產“流動”起來?

想要挑選好的公募REITs產品,投資者首先得了解新“國九條”中大力發展的公募REITs基金到底是指什么。

REITs,即不動產投資信托基金,公募REITs在證券交易所上市,通過資產證券化手段,將能帶來穩定收益的房地產資產或權益轉化為流動性較強的上市證券。

簡單來說,此類交易系將商場、工業園區、高速公路等不動產通過證券化,轉移到股市中進行交易。這就像我們購買住宅,支付房款后擁有產權,可以選擇自住或出租獲取收益。但對于資金要求較高的大型商業項目,普通投資者往往難以直接投資。

公募REITs因此誕生,通過公開市場集資,讓投資者購買份額,分享不動產的部分所有權,并享受相應的收益。

目前國內公募REITs的產品結構獨具特色,既非公司型也非傳統契約型,而是采取了一種由公募基金與ABS管理人(通常是券商)共同管理,委托專業運營公司對項目進行運營的模式,并具有以下幾種特點:

公募REITs以底層資產成熟不動產為核心,這些資產主要是能夠帶來穩定現金流的成熟不動產,其在投資組合中的占比需達到80%以上。其收入構成一方面來源于租金收入和各類收費,另一方面則來自底層資產的增值和證券本身的資本利得。

另外,由于有著強制性分紅政策,REITs產品規定,其收益中至少有90%需用于分紅,且每年至少進行一次分紅。例如,華夏合肥高新REIT自2022年9月成立以來分紅6次;富國首創水務REIT自2021年6月成立以來分紅5次。

值得注意的是,在REITs的設立階段,相關稅費可被免除或遞延,在運營階段,部分稅費亦可得到豁免。而公募REITs一旦成立,即采取封閉式運作,投資者若想退出投資,只能通過二級市場進行交易。

二、如何挑選有潛力的公募REITs?

既然公募REITs可以將不動產通過證券化進行投資,那么其與股票、債券的有什么樣的差異呢?

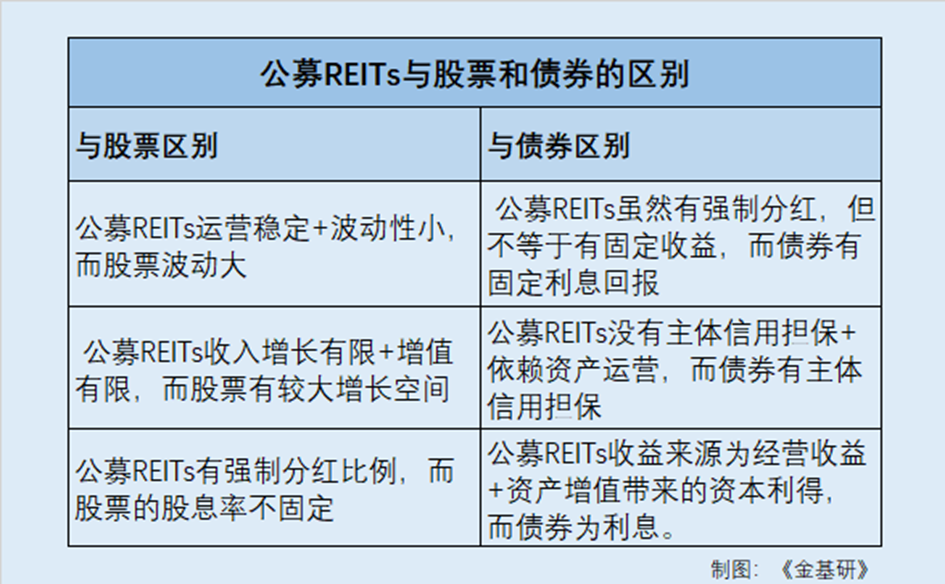

首先來看看與股票的區別,公募REITs波動性相對較低,而股票市場的波動性則顯著較高;公募REITs的收入增長和資產增值潛力相對受限,股票則提供了更高的增長空間;公募REITs實行強制性的分紅比例,而股票的股息率則不具有固定的保證,變動性較大。

再來看看與債券的區別,盡管公募REITs有強制分紅要求,但這并不等同于提供固定收益,而債券則提供了明確的固定利息回報;公募REITs不依賴于主體信用擔保,其收益主要來源于資產運營,而債券則通常由發行主體的信用提供擔保。

那么如何挑選公募REITs呢?投資者在分析具體公募REITs產品的投資價值時,還是要關注底層的資產價值,比如說區位優勢、競爭環境、未來潛力等。

底層資產主要分為兩大類:其一是產權類資產,如產業園區、倉儲物流等,這類資產價值總體上具備長期延續的可能性,資產估值相對穩定,使用期限到后資產不會歸零;其二是特許經營權資產,如高速公路、垃圾污水處理等,該類資產一般經營時間不超過30年,到期后會無償歸還給政府,資產價值到期歸零,因此資產價值會呈現逐年遞減的特征。

此外,投資公募REITs也有一定的風險:強制分紅不代表高分紅,如遇宏觀市場環境不好、資產行業周期、經營水平不善的時候,股息率會有一定影響;公募REITs畢竟是在二級市場上運行,項目資產的市場價值的變化會引起基金價值二級市場的波動。

因此,公募REITs本身是一種流動性不高、但波動性不小的品種,投資者只有長期持有才能平滑或稀釋價格的短期波動,并享受這一品種帶來的長期回報。

公募REITs作為一種創新的金融產品,為廣大投資者提供了參與基礎設施項目投資的新途徑。在投資公募REITs時,投資者要充分了解產品特點、投資策略和風險防范,實現資產的穩健增值。