A股市值管理進(jìn)入新階段,“激勵(lì)計(jì)劃”驅(qū)動(dòng)上市公司持續(xù)成長(zhǎng)

文丨李壯 編輯丨承承

編者按:近20年來(lái),我國(guó)市值管理政策不斷完善,由2004年“國(guó)九條”提出資本市場(chǎng)發(fā)展,到2014年“新國(guó)九條”提出“鼓勵(lì)上市公司建立市值管理制度”,再到2024年《上市公司監(jiān)管指引第10號(hào)——市值管理》的正式落地,A股市值管理政策經(jīng)歷了從初步探索到全面規(guī)范的發(fā)展歷程。?

最新發(fā)布的《上市公司監(jiān)管指引第10號(hào)——市值管理》明確了市值管理的定義、相關(guān)主體的責(zé)任義務(wù),以及兩類(lèi)公司(主要指數(shù)成份股公司和長(zhǎng)期破凈公司)的特殊要求。明確提出上市公司可通過(guò)分紅、回購(gòu)、股權(quán)激勵(lì)、員工持股、增持、并購(gòu)重組等方式促進(jìn)上市公司投資價(jià)值合理反映上市公司質(zhì)量。

在制度指引下,A股公司積極展開(kāi)相關(guān)動(dòng)作,不僅有多家公司發(fā)布“質(zhì)量回報(bào)雙提升”行動(dòng)方案,且發(fā)布市值管理制度、估值提升計(jì)劃的公司也不在少數(shù)。在進(jìn)行市值管理方式上,除了加大分紅力度,積極增持、并購(gòu)?fù)猓踔吝€有不少公司發(fā)布了股權(quán)激勵(lì)、員工持股計(jì)劃。而正是通過(guò)“激勵(lì)計(jì)劃”的實(shí)施,不僅可讓員工分享公司的成長(zhǎng)和回報(bào),激發(fā)他們的積極性和創(chuàng)造力,同時(shí)也為提高企業(yè)的競(jìng)爭(zhēng)力和創(chuàng)新能力創(chuàng)造有利條件,此外,還有助于改善公司治理結(jié)構(gòu),為企業(yè)的長(zhǎng)期穩(wěn)定發(fā)展奠定基礎(chǔ)。

隨著市值管理政策的落地,股權(quán)激勵(lì)、員工持股計(jì)劃正在被越來(lái)越多的上市公司采用,其不僅可以綁定核心員工,使其提升自身的責(zé)任感和歸屬感,激發(fā)他們的積極性和創(chuàng)造力,同時(shí)也有助于改善公司的治理結(jié)構(gòu),為企業(yè)的長(zhǎng)期穩(wěn)定發(fā)展奠定基礎(chǔ)。

據(jù)Wind數(shù)據(jù)統(tǒng)計(jì),今年以來(lái)截至5月15日,就有126家上市公司發(fā)布了員工持股計(jì)劃,達(dá)到去年全年水平的45%;新增62家公司發(fā)布股權(quán)激勵(lì)計(jì)劃,而去年僅新增了4家。另外,有多達(dá)70家“破凈股”有意發(fā)起股權(quán)激勵(lì)計(jì)劃或員工持股計(jì)劃。

在“激勵(lì)計(jì)劃”數(shù)量大增的背景下,上市公司的內(nèi)在價(jià)值也有望提升。相關(guān)研究顯示,在股權(quán)激勵(lì)計(jì)劃公告及實(shí)施過(guò)程中,短期內(nèi),預(yù)案公告相較實(shí)施公告對(duì)上市公司股價(jià)的提振效應(yīng)更明顯;中長(zhǎng)期內(nèi),股權(quán)激勵(lì)對(duì)企業(yè)市值和企業(yè)業(yè)績(jī)均有提振作用。

“激勵(lì)計(jì)劃”熱度持續(xù)

民營(yíng)企業(yè)占比達(dá)八成

據(jù)Wind統(tǒng)計(jì),今年以來(lái)截至5月15日,以董事會(huì)預(yù)案日為統(tǒng)計(jì)標(biāo)準(zhǔn)(下同),共有126家上市公司發(fā)布員工持股計(jì)劃公告(含重復(fù)發(fā)布,下同),初始資金規(guī)模144.38億元。而在2024年,共計(jì)277家上市公司發(fā)布員工持股計(jì)劃公告,初始資金規(guī)模207.22億元。這意味著,今年以來(lái)在公告員工持股計(jì)劃的公司數(shù)量?jī)H為去年全年數(shù)量45%的情況下,初始資金規(guī)模已經(jīng)接近2024年的七成。

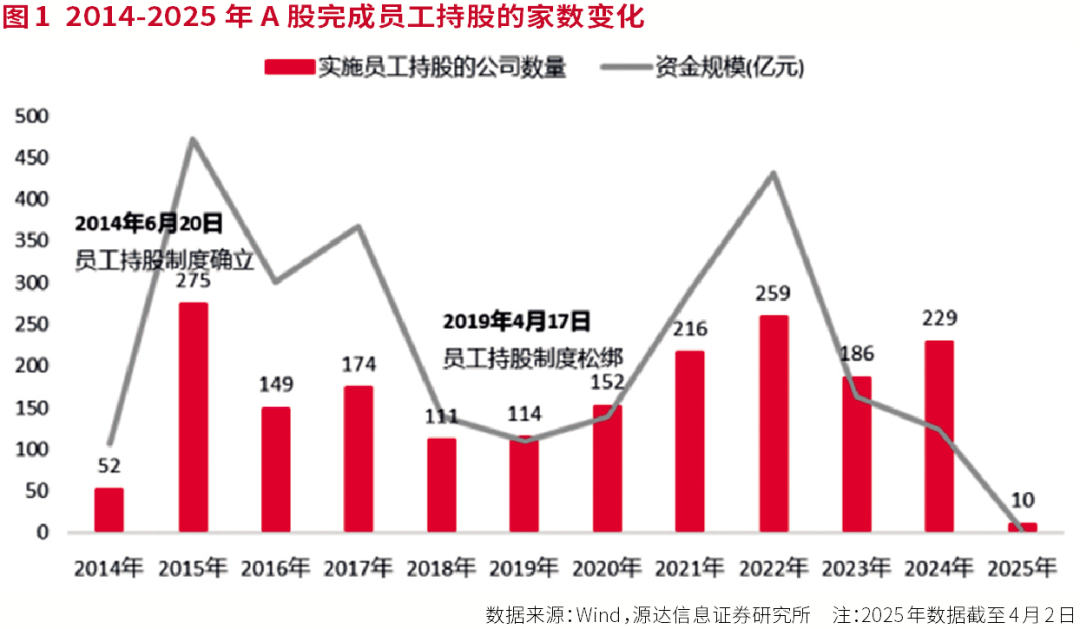

據(jù)了解,我國(guó)的員工持股制度于2014年正式確立。彼時(shí)證監(jiān)會(huì)出臺(tái)的《關(guān)于上市公司實(shí)施員工持股計(jì)劃試點(diǎn)的指導(dǎo)意見(jiàn)》,明確了員工持股計(jì)劃原則、資金來(lái)源等。據(jù)源達(dá)信息證券研究所的研究顯示,在員工持股制度建立的第二年,即2015年,上市公司完成員工持股計(jì)劃的家數(shù)達(dá)到275家——這是截至目前的歷年最高值(見(jiàn)圖1)。到2024年,上市公司完成員工持股計(jì)劃的家數(shù)為229家。

需要指出的是,2022年-2024年員工持股計(jì)劃存續(xù)期在2-4年的上市公司數(shù)量約為160家,即2025年相同數(shù)量的上市公司員工持股計(jì)劃到期。今年以來(lái)已有63家上市公司宣布員工持股計(jì)劃實(shí)施完成。

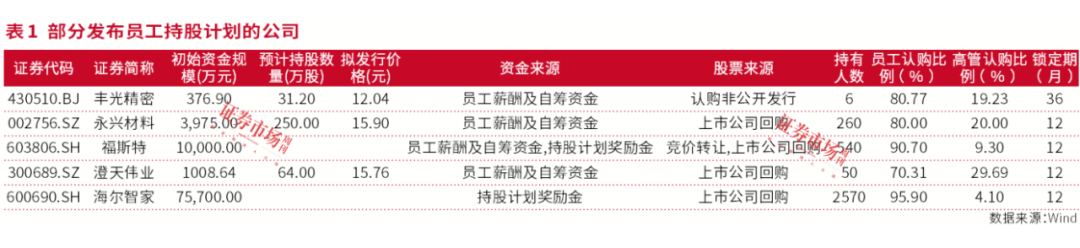

從今年發(fā)布員工持股計(jì)劃的情況來(lái)看,計(jì)劃的資金來(lái)源主要為員工薪酬及自籌資金,另有公司提供持股計(jì)劃獎(jiǎng)勵(lì)金;股票來(lái)源主要來(lái)自上市公司回購(gòu)股票,另有公司安排員工認(rèn)購(gòu)非公開(kāi)發(fā)行股票等;員工持股計(jì)劃存續(xù)期在2-10年不等(見(jiàn)表1)。

同樣,以董事會(huì)預(yù)案為統(tǒng)計(jì)標(biāo)準(zhǔn),2024年新增發(fā)布股權(quán)激勵(lì)計(jì)劃的公司有4家,激勵(lì)總股數(shù)1236.19萬(wàn)股。而在今年,截至5月15日,新增發(fā)布股權(quán)激勵(lì)計(jì)劃的公司達(dá)到62家,激勵(lì)總股數(shù)52845.97萬(wàn)股,限售期2-4年不等。

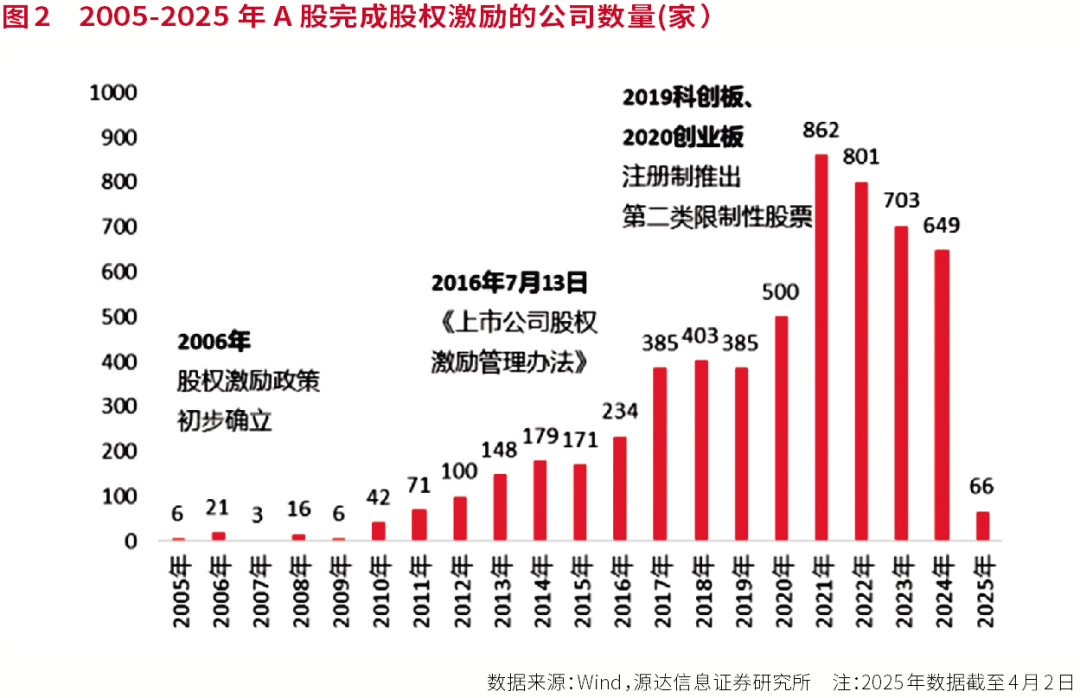

表面上,發(fā)布股權(quán)激勵(lì)計(jì)劃的公司數(shù)量要少于發(fā)布員工持股計(jì)劃的公司,但股權(quán)激勵(lì)的制度的建設(shè)卻要起步更早,且已經(jīng)歷了一系列完善與升級(jí)。自2005年證監(jiān)會(huì)發(fā)布《上市公司股權(quán)激勵(lì)管理辦法(試行)》,首次系統(tǒng)規(guī)范A股股權(quán)激勵(lì)以來(lái),至今已有20年。

2016年7月13日,證監(jiān)會(huì)發(fā)布《上市公司股權(quán)激勵(lì)管理辦法》,明確股權(quán)激勵(lì)的定義、適用范圍,規(guī)范了實(shí)施條件、激勵(lì)對(duì)象、計(jì)劃內(nèi)容等,對(duì)限制性股票和股票期權(quán)作出規(guī)定,允許分期行權(quán)。2019年,科創(chuàng)板推出“第二類(lèi)限制性股票”(歸屬后直接流通,無(wú)需提前出資)。2020年創(chuàng)業(yè)板注冊(cè)制同步跟進(jìn),簡(jiǎn)化激勵(lì)程序。至2021年,這兩大板塊的股權(quán)激勵(lì)方案因無(wú)需提前出資、歸屬流程簡(jiǎn)化,成為科技型企業(yè)的首選工具。2023年2月17日,證監(jiān)會(huì)發(fā)布《全面實(shí)行股票發(fā)行注冊(cè)制相關(guān)制度規(guī)則》統(tǒng)一各板塊基礎(chǔ)規(guī)則,增強(qiáng)股權(quán)激勵(lì)以及員工持股的吸引力。2024年4月17日,國(guó)務(wù)院出臺(tái)政策,員工可在更長(zhǎng)的期限內(nèi)繳納股權(quán)激勵(lì)個(gè)稅以增強(qiáng)激勵(lì)效果。

源達(dá)信息證券研究所的研究顯示,在股權(quán)激勵(lì)制度完善過(guò)程中,完成股權(quán)激勵(lì)的公司數(shù)量持續(xù)增長(zhǎng)(見(jiàn)圖2)。統(tǒng)計(jì)數(shù)據(jù)顯示,2024年,已完成股權(quán)激勵(lì)的公司數(shù)量達(dá)649家,略低于2021年-2023年的高水平。

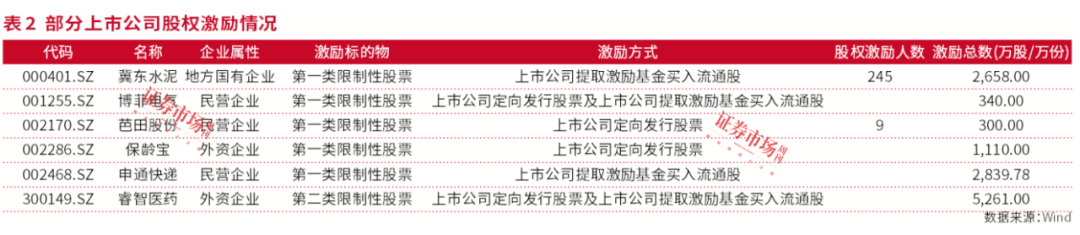

今年以來(lái),隨著市值管理制度的落地,激勵(lì)標(biāo)的物范圍有了進(jìn)一步提升,涵蓋了“第一類(lèi)限制性股票”與“第二類(lèi)限制性股票”;激勵(lì)方式包括定向發(fā)行以及上市公司提取激勵(lì)基金買(mǎi)入流通股等;股權(quán)激勵(lì)人數(shù)更是在2019年突破200人數(shù)限制后繼續(xù)增長(zhǎng),比如冀東水泥激勵(lì)人數(shù)為245人(見(jiàn)表2),億聯(lián)網(wǎng)絡(luò)、利元亨分別達(dá)到504人和585人,廈門(mén)象嶼更是達(dá)到了991人。

從激勵(lì)計(jì)劃的實(shí)施數(shù)量來(lái)看,截至目前,年內(nèi)A股上市公司實(shí)施股權(quán)激勵(lì)的公司數(shù)量為144家,高于2020年同期的140家水平。整體上,發(fā)布和實(shí)施股權(quán)激勵(lì)的公司數(shù)量依然保持在一個(gè)較高水平上。

值得一提的是,據(jù)源達(dá)信息證券研究所的研究,民營(yíng)企業(yè)是股權(quán)激勵(lì)和員工持股計(jì)劃的主要參與者,2024年,民營(yíng)企業(yè)進(jìn)行股權(quán)激勵(lì)的數(shù)量占全部股權(quán)激勵(lì)的89.4%;公告員工持股計(jì)劃的公司數(shù)量占比為90.1%。而在今年的62家進(jìn)行股權(quán)激勵(lì)的公司中,除了10家國(guó)央企、外資和公眾企業(yè),余下的52家公司均為民營(yíng)企業(yè),民營(yíng)企業(yè)占比達(dá)83.87%。

?

“綁定”骨干員工與企業(yè)長(zhǎng)期利益

提振上市公司市值

據(jù)源達(dá)信息證券研究所的研究顯示,股權(quán)激勵(lì)對(duì)上市公司股價(jià)和市值具有積極影響。統(tǒng)計(jì)A股2005年-2024年實(shí)施完成股權(quán)激勵(lì)的上市公司情況,從短期來(lái)看,在股權(quán)激勵(lì)預(yù)案公告日后120日所有樣本的收益率均值高于首次實(shí)施公告日,絕對(duì)收益率均值為8.96%,相對(duì)全A的超額收益率均值為7.24%;首次實(shí)施公告日后120日,絕對(duì)收益率均值為6.56%,相對(duì)全A的超額收益率均值為5.11%。從中長(zhǎng)期來(lái)看,預(yù)案公告日后1年,樣本企業(yè)取得的平均絕對(duì)收益率為16.86%,相對(duì)全A的超額收益率為12.78%;預(yù)案公告日后2年,取得平均絕對(duì)收益率26.96%,相對(duì)全A的超額收益率為20.62%。

在對(duì)上市公司市值影響積極的同時(shí),股權(quán)激勵(lì)也會(huì)對(duì)上市公司業(yè)績(jī)?cè)鲩L(zhǎng)具有推動(dòng)作用。研究發(fā)現(xiàn),發(fā)布股權(quán)激勵(lì)預(yù)案當(dāng)年,高達(dá)85.6%的企業(yè)取得營(yíng)收正增長(zhǎng),72.6%的企業(yè)取得歸母凈利潤(rùn)正增長(zhǎng);預(yù)案后1-2年,正增長(zhǎng)企業(yè)占比有所下降但仍過(guò)半。

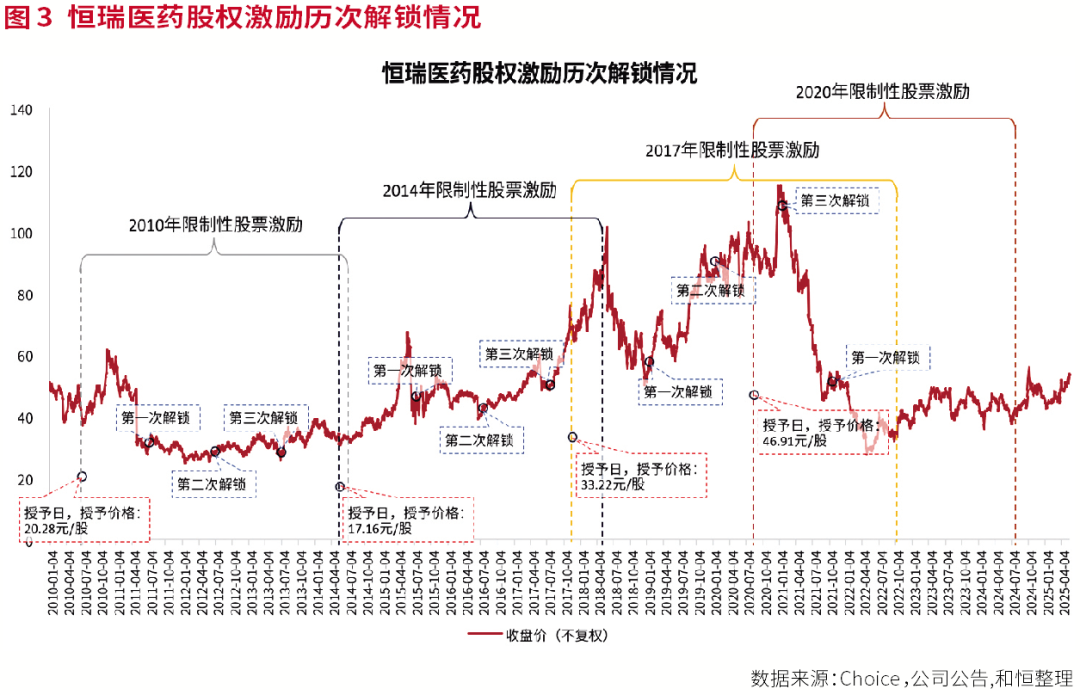

以創(chuàng)新藥龍頭恒瑞醫(yī)藥為例,恒瑞醫(yī)藥在實(shí)施股權(quán)激勵(lì)過(guò)程中,其與上市公司業(yè)績(jī)、市值波動(dòng)情況就基本上呈現(xiàn)了一個(gè)正相關(guān)關(guān)系。

資料顯示,2010年至今,恒瑞醫(yī)藥已實(shí)施4次股權(quán)激勵(lì)計(jì)劃,前三次業(yè)績(jī)目標(biāo)均超額完成,第四次股權(quán)激勵(lì)計(jì)劃的第一個(gè)解除限售的年度業(yè)績(jī)考核也是超額完成。其間,上市公司市值保持了十年增長(zhǎng)。在第四次即2020年股權(quán)激勵(lì)計(jì)劃中,因?yàn)橐咔橐蛩赜绊懀闳疳t(yī)藥認(rèn)為股票激勵(lì)計(jì)劃難以達(dá)到預(yù)期的激勵(lì)目的和激勵(lì)效果,于是在2021年12月8日公告終止該激勵(lì)計(jì)劃,其間上市公司市值出現(xiàn)了調(diào)整(見(jiàn)圖3)。

據(jù)統(tǒng)計(jì),恒瑞醫(yī)藥分別在2010年4月13日、2014年4月10日、2017年11月1日、2020年8月18日發(fā)布限制性股票激勵(lì)計(jì)劃(草案)或限制性股票激勵(lì)計(jì)劃,恒瑞醫(yī)藥股價(jià)最高(前復(fù)權(quán))點(diǎn)出現(xiàn)在2021年1月8日,在上述4個(gè)時(shí)間點(diǎn)到2021年1月8日,恒瑞醫(yī)藥股價(jià)分別上漲了1849%、1192.04%、217.4%和24.55%。

恒瑞醫(yī)藥在其2020年度限制性股票激勵(lì)計(jì)劃中指出,該計(jì)劃實(shí)施的目的第一條是“進(jìn)一步建立、健全公司經(jīng)營(yíng)機(jī)制,建立和完善公司董事(不含獨(dú)立董事)、高級(jí)管理人員和關(guān)鍵崗位人員(含控股子公司)激勵(lì)約束機(jī)制,充分調(diào)動(dòng)其積極性,有效地將股東利益、公司利益和核心團(tuán)隊(duì)個(gè)人利益結(jié)合在一起,促進(jìn)公司持續(xù)、穩(wěn)健、快速的發(fā)展。”

?

撬動(dòng)市值管理的重要方式之一

70余家公司籌劃“激勵(lì)計(jì)劃”

需要指出的是,股權(quán)激勵(lì)、員工持股計(jì)劃均是2024年11月15日證監(jiān)會(huì)發(fā)布的《上市公司監(jiān)管指引第10號(hào)——市值管理》(以下簡(jiǎn)稱(chēng)“10號(hào)文”)提及的提升上市公司質(zhì)量和投資價(jià)值的重要方式。

和恒咨詢(xún)創(chuàng)始人、上市公司市值管理專(zhuān)家徐朝華向本刊表示,“‘股權(quán)激勵(lì)、員工持股計(jì)劃’作為上市公司市值管理的可選擇方式之一,應(yīng)該說(shuō)對(duì)上市公司做好投資價(jià)值的提升,具有積極的作用與價(jià)值。但是,必須要注意到‘10號(hào)文’第3條在以列舉方式提出相關(guān)市值管理動(dòng)作舉措時(shí),有一句‘上市公司應(yīng)當(dāng)聚焦主業(yè),提升經(jīng)營(yíng)效率和盈利能力,同時(shí)可以結(jié)合自身情況,綜合運(yùn)用下列方式促進(jìn)上市公司投資價(jià)值合理反映上市公司質(zhì)量’的表述。過(guò)往多數(shù)通行做法,上市公司推出股權(quán)激勵(lì)或員工持股計(jì)劃主要與經(jīng)營(yíng)績(jī)效掛鉤。未來(lái),不排除上市公司的市值表現(xiàn)與股權(quán)激勵(lì)建立正相關(guān)關(guān)系。”

以恒瑞醫(yī)藥為例,徐朝華介紹說(shuō),“雖不是每次股權(quán)激勵(lì)都能如期達(dá)到經(jīng)營(yíng)績(jī)效滿(mǎn)意與市值表現(xiàn)滿(mǎn)意,但恒瑞醫(yī)藥根據(jù)行業(yè)特性、業(yè)務(wù)特點(diǎn)以及人才戰(zhàn)略的匹配,實(shí)施的多輪股權(quán)激勵(lì),還是具有明顯成效的。”

按照“10號(hào)文”規(guī)定,上市公司股票連續(xù)12個(gè)月每個(gè)交易日收盤(pán)價(jià)均低于其最近一個(gè)會(huì)計(jì)年度經(jīng)審計(jì)的每股歸屬于公司普通股股東的凈資產(chǎn)的上市公司,應(yīng)當(dāng)制定上市公司估值提升計(jì)劃,并經(jīng)董事會(huì)審議后披露。據(jù)此,據(jù)統(tǒng)計(jì),截至5月15日,A股上市公司共發(fā)布222份估值提升計(jì)劃公告。

“10號(hào)文”要求,上市公司以提高公司質(zhì)量為基礎(chǔ),提升經(jīng)營(yíng)效率和盈利能力,并結(jié)合實(shí)際情況依法合規(guī)運(yùn)用并購(gòu)重組、股權(quán)激勵(lì)、員工持股計(jì)劃、現(xiàn)金分紅、投資者關(guān)系管理、信息披露、股份回購(gòu)、其他合法合規(guī)的方式,推動(dòng)上市公司投資價(jià)值合理反映上市公司質(zhì)量。不過(guò),當(dāng)前上市公司的估值提升計(jì)劃有較多的內(nèi)容雷同。

據(jù)徐朝華觀察,上市公司的估值提升計(jì)劃,目前仍缺乏“一企一策”的個(gè)案實(shí)施針對(duì)性,“像以‘六個(gè)環(huán)節(jié)’戰(zhàn)略市值管理路徑為主線,系統(tǒng)規(guī)劃實(shí)施各環(huán)節(jié)舉措,構(gòu)建了循環(huán)往復(fù)的全生命周期流程,在這次估值提升計(jì)劃披露現(xiàn)象中,十分少見(jiàn)。當(dāng)然也可以理解,估值提升計(jì)劃里包含著上市公司的商業(yè)秘密與內(nèi)幕信息,不會(huì)詳細(xì)披露出來(lái)。”

徐朝華指出,“上市公司估值提升的核心工作,概括而言至少包括兩個(gè)層面,一是完成對(duì)上市公司價(jià)值管理的系統(tǒng)籌劃,主要是經(jīng)營(yíng)價(jià)值的強(qiáng)化與投資價(jià)值的塑造,以及夯實(shí)經(jīng)營(yíng)價(jià)值、支撐投資價(jià)值的業(yè)務(wù)、資產(chǎn)與資本的相關(guān)運(yùn)作;二是建立保障價(jià)值管理的工作體系,主要是從對(duì)市值管理的認(rèn)識(shí)高度、市值管理模式設(shè)計(jì)、組織架構(gòu)與運(yùn)行機(jī)制、資源配置與能力提升、績(jī)效管理的有效驅(qū)動(dòng)等相關(guān)層面做好‘人財(cái)物、權(quán)責(zé)利’的安排。”

值得指出的是,在目前披露的222份估值提升計(jì)劃中,已經(jīng)有70余份公告提及員工持股計(jì)劃或股權(quán)激勵(lì)計(jì)劃。其中,“破凈股”新鋼股份在4月底發(fā)布了《新鋼股份首期A股限制性股票激勵(lì)計(jì)劃(草案修訂稿)》。其股權(quán)激勵(lì)修訂稿顯示,公司擬向激勵(lì)對(duì)象定向發(fā)行的A股普通股股票,擬授予的限制性股票數(shù)量不超過(guò)4450萬(wàn)股,約占當(dāng)前公司總股本的1.41%。其中,首次授予不超過(guò)4302萬(wàn)股,占授予總量的96.67%,約占總股本的1.37%;為進(jìn)一步吸引未來(lái)引進(jìn)人才,預(yù)留148萬(wàn)股。其首次授予的激勵(lì)對(duì)象包括公司董事長(zhǎng)劉建榮,副董事長(zhǎng)劉堅(jiān)鋒,董事、總經(jīng)理廖鵬等管理層和核心員工,合計(jì)不超過(guò)177人。此次股權(quán)激勵(lì)的目的是,“進(jìn)一步建立、健全公司長(zhǎng)效激勵(lì)機(jī)制,充分調(diào)動(dòng)核心骨干員工的積極性,有效地將股東利益、公司利益和員工個(gè)人利益結(jié)合在一起。”

新鋼股份此次激勵(lì)計(jì)劃的激勵(lì)對(duì)象要想拿到激勵(lì)股份其實(shí)是并不容易的。其限制性股票解除限售業(yè)績(jī)考核的指標(biāo)之一是:以2023年業(yè)績(jī)?yōu)榛鶖?shù),2025年-2027年利潤(rùn)總額復(fù)合增長(zhǎng)率不低于7%。實(shí)際上,2021年-2024年,新鋼股份年度歸母凈利潤(rùn)分別為43.51億、10.46億、4.977億、3278萬(wàn)元,連續(xù)三年增長(zhǎng)率為負(fù)增長(zhǎng)。以利潤(rùn)總額來(lái)統(tǒng)計(jì),2021年-2024年,新鋼股份年度利潤(rùn)總額分別為52.31億元、12.12億元、5.59億元、4026.05萬(wàn)元,仍表現(xiàn)為負(fù)增長(zhǎng)。以2023年的5.59億元為基數(shù)增長(zhǎng)7%,2025年即需達(dá)到5.98億元,這對(duì)比2024年的水平需要增長(zhǎng)14倍以上。

徐朝華認(rèn)為,需要謹(jǐn)防“激勵(lì)計(jì)劃”變成短期股價(jià)的刺激因素。他指出,“除股權(quán)激勵(lì)、員工持股計(jì)劃本身,這些方案的設(shè)計(jì)與實(shí)施、配套機(jī)制的建設(shè)、合規(guī)風(fēng)險(xiǎn)的控制,以及中長(zhǎng)期戰(zhàn)略的有機(jī)協(xié)同外,如何將股權(quán)激勵(lì)、員工持股計(jì)劃與上市公司的中長(zhǎng)期發(fā)展戰(zhàn)略建立正向驅(qū)動(dòng)關(guān)系,尤為關(guān)鍵。而不是將股權(quán)激勵(lì)、員工持股計(jì)劃僅僅作為一個(gè)階段性的管理事項(xiàng),避免這種行為的短視化。”

徐朝華進(jìn)一步指出,上市公司首先需要將市值管理上升到戰(zhàn)略的高度,長(zhǎng)期性、全局觀、系統(tǒng)化的去設(shè)計(jì)規(guī)劃,必須避免“盲人摸象”的動(dòng)作拼湊集成,更要防范觸及監(jiān)管紅線的“偽市值管理”,也要杜絕“唯業(yè)務(wù)論”與“唯股價(jià)論”的片面認(rèn)識(shí);其次要立足上市公司成長(zhǎng)與資本市場(chǎng)本質(zhì),將“做價(jià)值、漲預(yù)期”作為市值管理的工作核心。做價(jià)值與漲預(yù)期,分別體現(xiàn)著上市公司的價(jià)值管理、資本市場(chǎng)的預(yù)期管理兩個(gè)維度,兩者之間各自獨(dú)立又關(guān)聯(lián)遞進(jìn),形成一套完整的市值管理方法論體系的核心邏輯。做價(jià)值、漲預(yù)期,展現(xiàn)中國(guó)核心資產(chǎn)力量,才是上市公司做好市值管理的最佳戰(zhàn)略狀態(tài)。

?

中國(guó)建筑“示范”

普源精電四大維度確保公司價(jià)值提升

作為全球規(guī)模最大的投資建設(shè)集團(tuán)——中國(guó)建筑集團(tuán)有限公司的整體上市平臺(tái)中國(guó)建筑,早在2023年就與中國(guó)寶武一起被確定為央企市值管理試點(diǎn)企業(yè)。正是在中國(guó)建筑和中國(guó)寶武試點(diǎn)的基礎(chǔ)上,央企市值管理考核在2024年逐漸全面推開(kāi)。可以說(shuō),中國(guó)建筑是A股市場(chǎng)市值管理工作的重要引領(lǐng)者。

據(jù)中國(guó)建筑官網(wǎng)近期披露,公司將市值管理定義為“戰(zhàn)略市值管理”,將其作為公司發(fā)展戰(zhàn)略之一進(jìn)行全面規(guī)劃及長(zhǎng)期作為。整體上,中國(guó)建筑的戰(zhàn)略市值管理,涵蓋目標(biāo)、路徑、體系以及模式,持續(xù)提升公司發(fā)展質(zhì)量和投資價(jià)值。

在戰(zhàn)略市值管理目標(biāo)方面,中國(guó)建筑踐行“以投資者為本”的市值管理理念,站在投資者的視角,將投資價(jià)值具化為成長(zhǎng)性?xún)r(jià)值、回報(bào)性?xún)r(jià)值、確定性?xún)r(jià)值,“三個(gè)價(jià)值”引領(lǐng)公司戰(zhàn)略市值管理工作的開(kāi)展。在戰(zhàn)略市值管理路徑方面,中國(guó)建筑堅(jiān)持目標(biāo)導(dǎo)向、問(wèn)題導(dǎo)向,探索形成價(jià)值診斷、價(jià)值創(chuàng)造、價(jià)值經(jīng)營(yíng)、價(jià)值重塑、價(jià)值傳遞、價(jià)值實(shí)現(xiàn)全生命周期戰(zhàn)略市值管理路徑,有序提升公司投資價(jià)值和股東回報(bào)能力。在戰(zhàn)略市值管理體系方面,中國(guó)建筑將市值管理作為一項(xiàng)長(zhǎng)期性、戰(zhàn)略性、系統(tǒng)性工作開(kāi)展,堅(jiān)持整體謀劃、系統(tǒng)集成,構(gòu)建涵蓋理念、目標(biāo)、組織、制度、資源、績(jī)效六個(gè)要素的戰(zhàn)略市值管理體系。

從中國(guó)建筑的成長(zhǎng)性來(lái)看,據(jù)公司披露,2009年上市以來(lái)至2023年,公司利潤(rùn)總額、歸母凈利潤(rùn)復(fù)合增長(zhǎng)率分別達(dá)到14.89%、16.91%。另?yè)?jù)公司公告,2024年,中國(guó)建筑營(yíng)業(yè)收入增長(zhǎng)率出現(xiàn)自上市以來(lái)的首次負(fù)增長(zhǎng),為-3.46%;歸母凈利潤(rùn)也為負(fù)增長(zhǎng),為-14.88%。進(jìn)入2025年后,中國(guó)建筑一季度營(yíng)業(yè)收入和歸母凈利潤(rùn)重回增長(zhǎng)通道,分別同比增長(zhǎng)1.1%和0.61%。

從中國(guó)建筑的分紅情況看,據(jù)Wind統(tǒng)計(jì),中國(guó)建筑在2009年-2024年的16年間保持連續(xù)現(xiàn)金分紅,累計(jì)現(xiàn)金分紅104.05億元,即便是在2024年公司業(yè)績(jī)負(fù)增長(zhǎng)情況下,公司仍現(xiàn)金分紅112.18億元。2020年-2024年,公司股利支付率連續(xù)五年增長(zhǎng)(見(jiàn)圖4)。

在中國(guó)建筑積極推進(jìn)市值管理工作之際,公司股價(jià)的活躍度也顯著增長(zhǎng)。據(jù)中國(guó)建筑官網(wǎng)披露,2021—2023年,中國(guó)建筑年度日均市值逐年增長(zhǎng),優(yōu)于行業(yè)整體市值表現(xiàn)。2021年年初至2024年年末,中國(guó)建筑股價(jià)累計(jì)上漲45.1%,分別高于上證指數(shù)、申萬(wàn)建筑裝飾指數(shù)、申萬(wàn)房地產(chǎn)指數(shù)48.5、41.5、88.7個(gè)百分點(diǎn)。

目前,中國(guó)建筑已經(jīng)形成“1234”市值管理理念:“1”即夯實(shí)公司發(fā)展質(zhì)量基礎(chǔ);“2”即遵循提升公司投資價(jià)值、增強(qiáng)股東回報(bào)能力“兩個(gè)根本”;“3”即突出成長(zhǎng)性?xún)r(jià)值、回報(bào)性?xún)r(jià)值、確定性?xún)r(jià)值“三個(gè)價(jià)值”;“4”即促進(jìn)產(chǎn)業(yè)市場(chǎng)與資本市場(chǎng)、國(guó)資監(jiān)管與證券監(jiān)管、公司質(zhì)量與投資價(jià)值、內(nèi)部協(xié)同與外部聯(lián)動(dòng)“四個(gè)融合”。

值得一提的是,為了將骨干員工與企業(yè)長(zhǎng)期利益深度捆綁,中國(guó)建筑于2013年開(kāi)始實(shí)施為期10年的限制性股權(quán)激勵(lì)計(jì)劃,累計(jì)激勵(lì)7107人次,有效促進(jìn)公司長(zhǎng)期經(jīng)營(yíng)目標(biāo)的達(dá)成,其間公司歸母凈利潤(rùn)增長(zhǎng)2.5倍。

從當(dāng)前重視市值管理工作的上市公司的動(dòng)作來(lái)看,突出公司價(jià)值成長(zhǎng)的確定性、清晰股東回報(bào)規(guī)劃等均成為重要的市值管理工作抓手。譬如,專(zhuān)注于通用電子測(cè)量?jī)x器領(lǐng)域的高新技術(shù)企業(yè)普源精電就向本刊表示,“公司市值管理工作的核心是通過(guò)技術(shù)突破、資源整合、市場(chǎng)布局及治理優(yōu)化形成價(jià)值提升合力。”

為確保公司短期利益與長(zhǎng)期利益的一致,最終保證公司價(jià)值的持續(xù)成長(zhǎng),普源精電從上市公司和股東的視角出發(fā),建立了一套行之有效的機(jī)制。其中,在短期利益保障上,普源精電借助股權(quán)激勵(lì)計(jì)劃,明確設(shè)置了收入增長(zhǎng)率、凈利潤(rùn)增長(zhǎng)率等量化考核指標(biāo)。以公司4月30日發(fā)布的2025年股權(quán)激勵(lì)草案為例,規(guī)定以2024年為基數(shù),2025年?duì)I收同比增長(zhǎng)目標(biāo)為15%-30%,凈利潤(rùn)同比增長(zhǎng)目標(biāo)為10%-20%;后續(xù)年度也有相應(yīng)遞增要求。這使得核心團(tuán)隊(duì)成員的切身利益與公司短期經(jīng)營(yíng)成果緊密相連,激勵(lì)他們?nèi)ν苿?dòng)公司業(yè)績(jī)?cè)鲩L(zhǎng),保障股東的短期回報(bào)。

此外,在長(zhǎng)期利益布局上,普源精電還持續(xù)加大研發(fā)投入。近三年來(lái),公司累計(jì)研發(fā)投入超4.5億元,持續(xù)的高額投入為技術(shù)創(chuàng)新與產(chǎn)品升級(jí)筑牢根基。通過(guò)底層自主研發(fā)核心技術(shù)突破,推動(dòng)高端產(chǎn)品銷(xiāo)售占比逐年提升。2024年,搭載公司自研核心技術(shù)平臺(tái)數(shù)字示波器產(chǎn)品的銷(xiāo)售收入占全部數(shù)字示波器產(chǎn)品的比例達(dá)到84.93%。

徐朝華認(rèn)為,市值管理是將上市公司與股東的短期利益與長(zhǎng)期利益有機(jī)結(jié)合在一起的“牛鼻子”工程。“做價(jià)值、漲預(yù)期”,將價(jià)值創(chuàng)造、價(jià)值塑造、價(jià)值經(jīng)營(yíng),預(yù)期傳播、預(yù)期穩(wěn)定、預(yù)期釋放,進(jìn)行系統(tǒng)性、結(jié)構(gòu)化的整體設(shè)計(jì)、有序推進(jìn),將上市公司的經(jīng)營(yíng)價(jià)值標(biāo)簽與投資價(jià)值標(biāo)簽有機(jī)統(tǒng)一,最終將內(nèi)在價(jià)值、市場(chǎng)價(jià)值、交易價(jià)值達(dá)成戰(zhàn)略一致性。

整體看,股權(quán)激勵(lì)和員工持股計(jì)劃的實(shí)施促使公司不斷完善內(nèi)部激勵(lì)機(jī)制,合理設(shè)置激勵(lì)條件和考核指標(biāo),提高激勵(lì)的有效性和針對(duì)性,這種優(yōu)化的激勵(lì)機(jī)制有助于吸引和留住優(yōu)秀人才,提高公司的核心競(jìng)爭(zhēng)力,為公司的市值管理和可持續(xù)發(fā)展奠定基礎(chǔ)。

(本文已刊于05月24日出版的《證券市場(chǎng)周刊》。文中個(gè)股僅為舉例分析,不作買(mǎi)賣(mài)推薦)