文 / 零度?

來源 / 節點財經?

清華系美女學霸,即將去往港交所敲鐘。

近日,鎂佳股份有限公司(MegatronixInc.)向港交所遞交招股書,擬在港交所主板上市,由中金公司、花旗環球金融、德意志證券擔任聯席保薦人兼整體協調人。這一舉動標志著這家專注于汽車智能化領域的創新企業,即將在資本市場開啟新的征程。

鎂佳股份成立七年,其創始人莊莉有著豪華的履歷,她是清華大學計算機科學與技術學士、碩士,美國加州大學伯克利分校計算機科學博士。曾在微軟亞洲研究院、雅虎、獵豹移動等科技公司擔任技術高管,并在蔚來汽車擔任軟件副總裁,主導智能座艙軟件開發。

憑借深厚的技術積累和汽車行業資源,莊莉創立鎂佳股份,致力于研發以人工智能(AI)為核心的集成式域控解決方案,如今,在她的帶動下,鎂佳股份朝著港交所發起了沖擊。

但在登陸資本市場之前,鎂佳股份仍需要面對持續虧損的問題,過去三年時間,鎂佳股份累計虧損達到10億元,與此同時,在更激烈的競爭格局之下,過度依賴大客戶正在為鎂佳股份埋下隱患——當大客戶都在自研智能體系和芯片的當下,鎂佳股份如何應對?

01 成立7年估值67億,清華女學霸即將IPO

在創辦鎂佳股份之前,莊莉曾在蔚來汽車擔任副總裁,在她任職期間,主要負責軟件開發部門的車輛軟件開發,并主導了智能座艙軟件的開發。也正是這一段經歷,為其創立鎂佳股份奠定了基礎。

所謂智能座艙,就是集成多種IT和人工智能技術,打造的車內一體化數字平臺,智能座艙不僅為駕駛員提供智能體驗,更能促進行車安全。比較典型的功能有在車輛的AB柱及后視鏡安裝攝像頭,提供情緒識別、年齡檢測、遺留物檢測、安全帶檢測等。

2018年前后,汽車全面智能化,出現了高度集成化,多聯屏設計的智能座艙,汽車開始成為集娛樂辦公生活社交于一體的人機交互智能產品。在這一階段,人機交互趨于多元化,出現了駕駛員向乘客的轉變。

也正是這一時間,莊莉創辦了專注于開發并交付人工智能驅動的集成式域控解決方案的鎂佳股份。

在產品方面,鎂佳股份提供智能座艙+X集成式域控解決方案。該方案整合了智能座艙、ADAS(高級駕駛輔助系統)泊車、ADAS駕駛、車聯網、OTA(遠程在線)升級等多種智能汽車功能。

《節點財經》看來,一方面,在新能源車企的快速成長下,智能座艙賽道開始崛起;另一方面,莊莉豪華的履歷為鎂佳股份增添了更多確定性。?兩方面原因的作用下,投資人紛紛下注鎂佳股份。

自成立以來,鎂佳股份獲得了資本市場的高度認可,完成多輪融資。?成立當年,鎂佳股份就獲得600萬美元種子輪融資,開啟技術研發之路;2021年,完成1.05億美元A輪融資,投資方包括TranscendenceCapital、大灣區共同家園發展基金、南山資本、紅點中國、山行資本等,投后估值達7.05億美元;一年后,再次獲得D輪2800萬美元優先股融資,投后估值提升至8.78億美元。

就在今年5月,鎂佳股份完成3069萬美元D+輪融資,這輪融資后,投后估值高達9.31億美元,約67億元人民幣。

這一估值之下,鎂佳股份也開啟了上市加速進程。

02 3年虧損超10億元

亮眼的創始人履歷和被賦予高估值的賽道,讓鎂佳股份的發展順風順水。但從財務角度看,當前鎂佳股份也有著不小的業績壓力和挑戰。

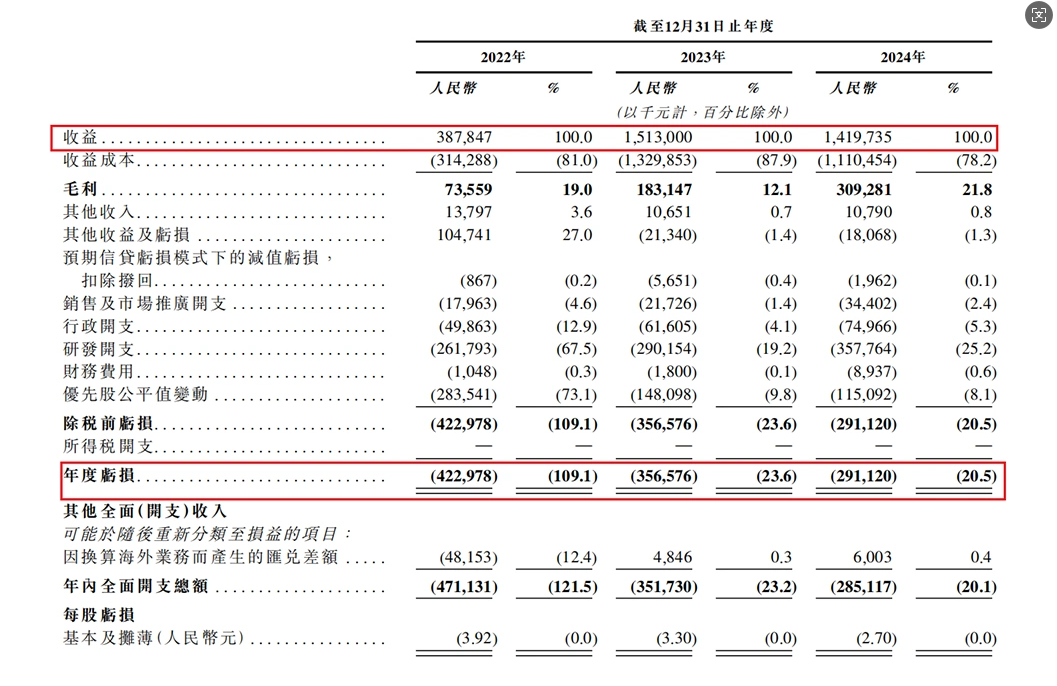

業績方面,鎂佳股份2022年、2023年、2024年營收分別為3.88億元、15.13億元、14.20億元,這3年的虧損分別為4.23億元、3.57億元、2.91億元。也就是說,鎂佳股份至今尚未實現盈利,近3年虧損超10億元。

值得一提的是2023年,這一年,鎂佳股份營收實現了爆發式增長,主要得益于市場拓展與客戶合作增加,以及2022年獲得的定點在2023年大量進入量產階段。

2024年營收略有下降,公司稱是終止與部分不符合長期發展目標客戶合作的一次性影響。

事實上,在過去很長一段時間里,鎂佳都有著大客戶集中度較高的問題。

鎂佳的營業收入主要來自集成式域控解決方案的銷售,收入按交付給主機廠嵌入鎂佳解決方案的域控制器數量計算。

從財務數據來看,截至2022年、2023年及2024年12月31日止年度,每年來自前五名客戶的營業收入總額分別為人民幣3.60億元、13.80億元及12.04億元,分別占營業收入總額的92.8%、91.2%及84.7%。

《節點財經》認為,大客戶集中度高給鎂佳股份帶來的風險是多方面的,且可能對公司的穩定運營和長遠發展產生顯著影響。

首先是收入穩定性風險。?招股書顯示,2024年鎂佳股份前五大客戶貢獻了84.7%的營收,一旦其中某一客戶因自身經營不善、戰略調整、市場需求變化等原因減少訂單,或終止合作,將直接導致公司營收大幅下滑。

比如若某核心客戶因新能源汽車銷量不及預期而縮減車型生產,鎂佳股份對應車型的域控解決方案交付量會隨之銳減,進而影響整體業績。

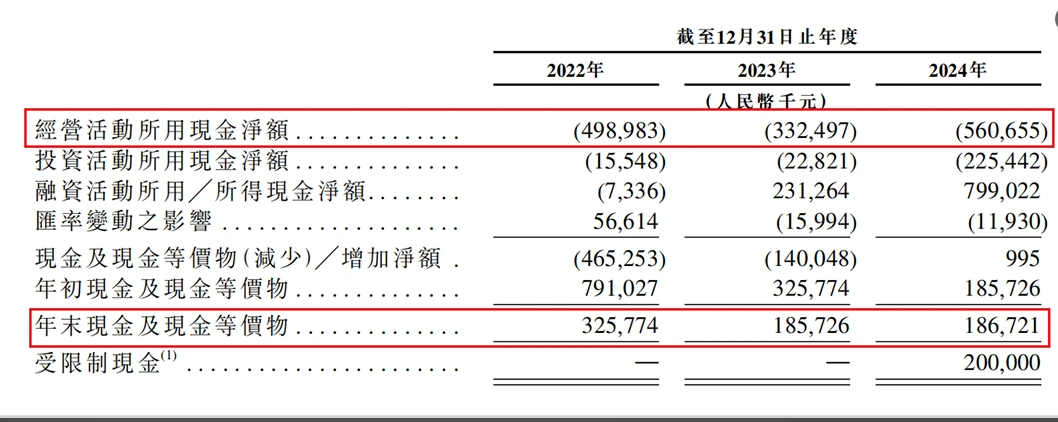

其次是議價能力受限風險。?由于大客戶在合作中占據主導地位,鎂佳股份在定價、付款條件等方面的話語權較弱。大客戶可能會憑借其采購規模優勢壓價,導致公司產品毛利率被壓縮;還可能延長付款周期,如采用較長的賬期,這會加劇公司的現金流壓力,畢竟公司2024年底經營現金流累計凈流出較多,資金本就緊張。

第三是戰略綁定風險。?為了維持與大客戶的合作,公司可能需要根據客戶的特定需求進行大量定制化研發,這會增加研發成本和時間投入。而一旦客戶的技術路線或產品方向發生重大轉變,公司之前的定制化投入可能面臨無法復用的風險,造成資源浪費。同時,過度依賴大客戶還可能限制公司拓展新客戶和新市場的步伐,因為公司的精力和資源可能更多地投入到服務現有大客戶上。

03 主機廠加速自研,市場空間受擠壓

汽車智能化、網聯化、電動化和共享化作為汽車行業的“新四化” ,逐漸成為未來發展的趨勢。智能化是智能座艙的主要發展方向。

伴隨這一發展方向逐漸走向成熟,整個生態產業鏈都在重塑,借助行業的洗牌,鎂佳股份得以在7年內完成了從產品研發、市場推廣、再到對接資本市場之路。

不過,不斷變化的產業格局也隱現了鎂佳的挑戰和危機。

如今越來越多的主機廠開始自研智能座艙系統,這一舉動無疑將會沖擊鎂佳股份的市場空間。

隨著汽車智能化、電動化的發展,越來越多主機廠意識到掌握核心技術的重要性,紛紛加大在智能座艙芯片和智駕系統方面的自研投入,這對鎂佳股份的市場份額造成了直接沖擊。

奇瑞作為鎂佳股份的重要客戶之一,正在大力推動座艙芯片自主化進程。奇瑞合計持有埃泰克41.12%的股權,通過自身研發力量以及與相關企業合作,逐步降低對外采購依賴,期望實現智能座艙核心技術的自主可控。

此外,長安汽車則與華為簽署《全面升級戰略合作協議》,在鴻蒙座艙、乾崑智駕系統等方面展開深度合作,深度綁定華為技術,這在一定程度上減少了對鎂佳股份這類第三方供應商產品的需求。

吉利汽車也不甘落后,自研7nm艙駕芯片,自主布局高端硬件,為旗下車型打造差異化競爭優勢。

新興勢力理想汽車,為鞏固自身產品優勢,也逐漸轉向自研智能座艙和智駕系統,減少對外部供應商的依賴,這使得鎂佳股份失去了一個重要的潛在市場。

《節點財經》看來,想要應對這一挑戰,鎂佳股份需要多管齊下,尋求突破。

在技術創新層面,鎂佳股份需要持續加大研發投入,提升技術實力。

招股書顯示,2022—2024年研發投入分別為2.62億、2.90億、3.58億元,未來仍需要較大的投入到研發中,在產品上建立高壁壘,才能有不被取代的資格。

在市場拓展方面,鎂佳股份急需要開拓國內外市場,降低對單一客戶和國內市場的依賴。?在國際市場,鎂佳股份可以利用自身在技術和成本方面的優勢,與海外主機廠展開合作洽談,逐步打開國際市場銷售渠道,提升品牌國際影響力。

如今,行業內的跨界競爭不斷加劇。除了主機廠入局自研,消費電子巨頭富士康、立訊等憑借在精密制造和供應鏈管理方面的優勢進入域控制器市場;一些科技企業也開始涉足汽車智能化領域,利用其在人工智能、大數據等前沿技術上的優勢,試圖在這一賽道分得一杯羹。

想要在這一領域保持優勢,鎂佳股份仍需要建立更強的技術優勢,去切下更大的市場份額。

*題圖由AI生成